PAKET DAVČNIH SPREMEMB

Vlada RS je na dopisni seji dne, 30. 8. 2024 potrdila prvi paket davčnih sprememb. Spremembe določb Zakona o dohodnini, Zakona o davku od dohodkov pravnih oseb, Zakona o davku na dodano vrednost, Zakona o množičnem vrednotenju nepremičnin, Zakona o davčnem postopku in Zakona o davčnem

potrjevanju računov bodo predvidoma stopile v veljavo s 1. 1. 2025.

1. Spremembe na področju Zakona o množičnem vrednotenju nepremičnin (ZMVN-1) bodo:

• Poenostavlja se javna razgrnitev modelov vrednotenja nepremičnin. Ukinja se vsakokratno pošiljanje zbirnih potrdil, s prehodno ureditvijo se zagotavlja pisno obveščanje lastnikov še v

letu 2025.

• Poenostavlja se postopek ugotavljanja posebnih okoliščin, ta se bo dokazoval s predložitvijo individualne cenitve (ne bo potrebnega dokazovanja obstoja vnaprej predvidenih okoliščin,

navedenih v podzakonskem aktu).

• Spreminja se postopek ugotavljanja posebne okoliščine po uradni dolžnosti v primeru naravne nesreče, ki ima za posledico spremembo vrednosti nepremičnin na določenem območju (ukinja

se strokovna komisija vrednotenja). Ne bo več individualnih odločb, temveč bo spremembo posplošenih vrednosti nepremičnin določila vlada s sklepom, ki bo javno objavljen v uradnem listu in neposredno učinkoval.

• Opredelitev lastnika nepremičnin se usklajuje s spremenjeno pravno podlago po določbah Zakona o katastru nepremičnin.

• Identifikacijska oznaka nepremičnin ne bo več javen podatek. Ta podatek bo še naprej dostopen ocenjevalcem vrednosti nepremičnin.

• Poenostavlja se model vrednotenja za elektrarne.

2. Sprejete spremembe v Zakonu o davčnem potrjevanju računov (ZDavPR), ki se bodo uporabljale od 1.1.2026 (veljale pa predvidoma od 1.1.2025):

• Dopolnitev sistema davčnega potrjevanja računov za prodajo blaga ali storitev preko avtomatov.

Za njih bo veljala izjema za obvezno izdajanje računov, vendar bo za prodajo blaga in storitev

preko avtomatov o prodaji obvezno sporočanje podatkov

davčnemu organu v realnem času

• Izjeme ostajajo :

– Prodaja žetonov preko menjalnih avtomatov (ne gre za prodajo storitev ali blaga)

– Pod določenimi pogoji: prodaja kmetijskih in gozdarskih pridelkov in storitev preko

avtomatov

– Prodaja preko določenih enostavnih oblik avtomatov, ki so brez električnega napajanja in za

katere bi obveznost sporočanja podatkov predstavljala večjo dodatno obremenitev ali celo

onemogočila uporabo takšnih avtomatov (npr. daljnogledi na razglednih točkah)

• Opredeljuje se nabor podatkov, ki jih mora zavezanec sporočiti davčnemu organu pred začetkom prodaje prek avtomata, to velja za vse vrste avtomatov (tudi če gre za avtomat za katerega velja

izjema ali če za avtomat, ki izdaja račune in za katerega velja obveznost davčnega potrjevanja računov (zavezanec sam dodeli avtomatu tudi ID oznako, ki mora biti navedena tudi na avtomatu).

• Opredeljuje se tudi vsebina in način sporočanja podatkov o vsaki posamezni prodaji blaga ali storitev (nov 14.c člen)

• Kadar se avtomat nahaja na lokaciji, kjer ni mogoče vzpostaviti elektronske povezave z davčnim organom, mora zavezanec vzpostaviti elektronsko povezavo z davčnim organom v roku desetih delovnih dni od dneva prodaje ter poročati podatke o prodaji, vse dokler ni mogoča vzpostavitev elektronske povezave na lokaciji, kjer se nahaja avtomat (to naredi preko mobilnega telefona, prenosnega računalnika ali druge prenosne elektronske naprave).

3. Predlog sprememb Zakona o davku od dohodkov pravnih oseb zajema:

• Ukinja se posebna ureditev za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov (d.o.o. ne bo imel več možnosti ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov)

• Omejuje se možnost uveljavljanja prenesenih davčnih izgub v naslednjih pet let (namesto neomejeno). Posebna prehodna določba ureja davčne izgube, nastale v obdobjih, ki so se začela

pred 1.1.2025 (t.i. »stare izgube«). Zavezanec za »stare izgube« lahko uveljavlja zmanjšanje davčne osnove v prvih sedmih davčnih obdobjih.

• Neizkoriščen del olajšave za vlaganja v digitalni in zeleni prehod se bo prenašal v naslednjih pet davčnih obdobij po obdobju vlaganja in največ v višini davčne osnove.

• Iz veljave bo stopil 32. člen ZDDPO-2 – omejevanje obresti glede na pravilo tanke kapitalizacije, hkrati pa se dvigne absolutni prag priznavanja stroškov izposoje po 54.c členu ZDDPO-2, in sicer, na tistega, ki je višji: 30 % EBITDA ali 3.000.000 EUR (do sedaj: 1.000.000 EUR).

• Prenos prehodne določbe iz interventnega zakona v ZDDPO-2: dodatna olajšava za donacije v višini 0,2 odstotka obdavčljivih prihodkov se bo razširila tudi na izplačila drugim nevladnim organizacijam na področju varstva pred naravnimi in drugimi nesrečami, ki delujejo na tem področju v javnem interesu.

4. Predlog sprememb Zakona o dohodnini zajema naslednje sklope:

1) Dohodek iz zaposlitve

a) Posebna osebna olajšava za nove rezidente: Zavezancem, ki v preteklih dveh letih niso bili davčni rezidenti Slovenije, se prizna zmanjšanje dohodnine v višini 7% od prejete plače oziroma nadomestila plače, če ob zaposlitvi niso dopolnili starosti 40 let in je dogovorjeno plačilo za delo

po pogodbi o zaposlitvi najmanj v višini 2 kratnika povprečne plače. Posebna osebna olajšava se zavezancem prizna za obdobje 5 let.

b) Letna odmera dohodnine za nerezidente: Odpravi se pogoj, da mora zavezanec za letno odmero dohodnine za nerezidente dokazati, da so dohodki, doseženi v Republiki Sloveniji, v državi rezidentstva izvzeti iz obdavčitve ali so neobdavčeni.

c) Posebna davčna osnova za napotene javne uslužbence in funkcionarje: V davčno osnovo se bodo vštevali vsi dohodki iz delovnega razmerja in ne le tisti, ki bi jih za enaka dela uslužbenec prejemal v Sloveniji, s čimer se izenačuje obdavčitev vseh napotenih delavcev.

d) Stroški prehrane med delom iz delovnega razmerja s tujim delodajalcem za delo v tujini: Odpravlja se zniževanje davčne osnove za stroške prehrane, povečane za 80 %.

e) Bonitete:

• odprava ničelne bonitete za električna vozila s 1.1.2030 (predlagana je boniteta v višini 0,75% nabavne vrednosti vozila)

• za boniteto se ne šteje uporaba koles in zagotavljanje električne energije na polnilnih postajah delodajalca

2) Dohodek iz dejavnosti

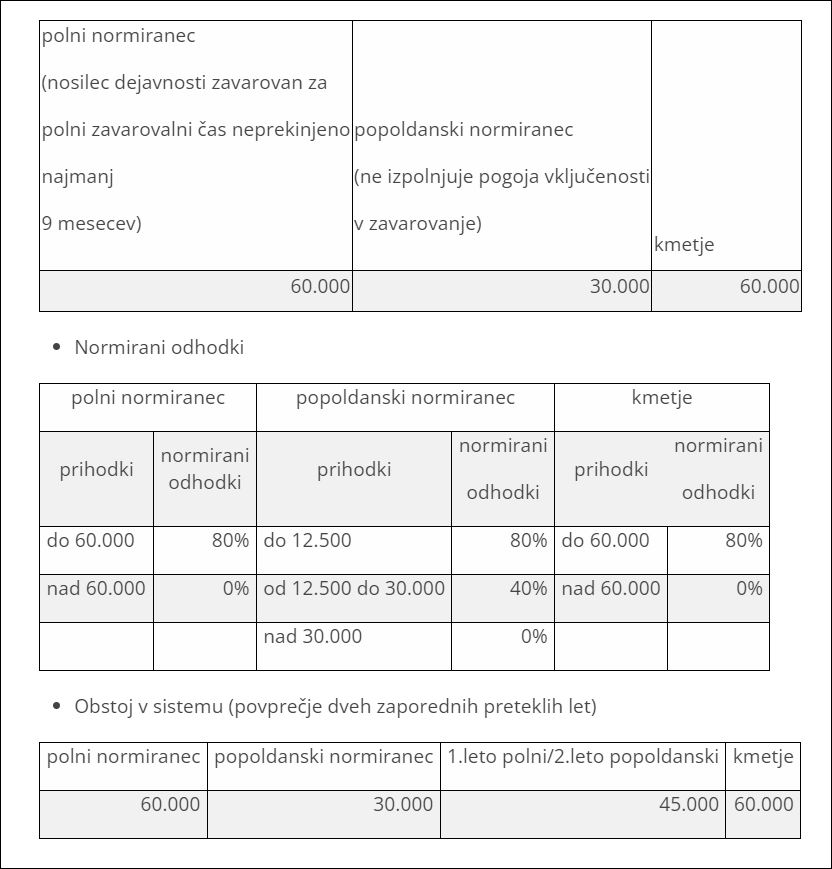

a) Sprememba pri »normirancih«

• Pogoj za vstop v sistem normiranih odhodkov

S prehodno določbo se v letu 2025 upošteva povprečje prihodkov za leti 2023 in 2024 do višine

150.000 EUR. V letu 2026 se upošteva zgornja omejitev, pri čemer se upoštevajo le prihodki

doseženi v letu 2025.

Poročanje davčnemu organu: Zavezanec mora v davčnem obračunu razkriti znesek prihodkov

doseženih s posamezno povezano osebo in z osebo, s katero je v delovnem razmerju na podlagi

sklenjene pogodbe o zaposlitvi.

b) Prenos davčnih izgub

Predlaga se omejitev pokrivanja davčnih izgub v naslednjih davčnih obdobjih (trenutno

neomejeno) na prihodnjih pet let, pri čemer se za že natečene davčne izgube to obdobje omeji

na sedem prihodnjih let.

c) Olajšava za vlaganja v digitalni in zeleni prehod

Neizkoriščeni del olajšave za digitalni in zeleni prehod bo mogoče prenašati v naslednje

petletno obdobje.

d) Olajšava za donacije

Dodatna olajšava za donacije v višini 0,2% obdavčljivih prihodkov se bo razširila tudi na

izplačila drugim nevladnim organizacijam na področju varstva pred naravnimi in drugimi

nesrečami, ki delujejo v javnem interesu.

e) Kmetijstvo

Oprostitev plačila dohodnine za OMD plačila v 100% znesku prejetega dohodka iz tega naslova

3) Spodbujanje lastništva delavcev v lastniški strukturi delodajalca ali v delodajalcu nadrejeni družbi

a) Inovativna zagonska podjetja

Predlaga se, da se za dohodke delavcev v inovativnih zagonskih podjetjih, to je bonitete v obliki deležev ali delnic, prestavlja trenutek izračuna davčne obveznosti od dohodka iz delovnega razmerja na trenutek odsvojitve teh delnic ali deležev oziroma na druge trenutke (prenehanje pogodbe o zaposlitvi, prenehanje, preoblikovanje delodajalca ali ko se delodajalec ne šteje več za plačnika davka po zakonu, ki ureja davčni postopek, ali če je od pridobitve delnic ali deležev preteklo deset let). Prav tako se ta dohodek, ki odpade na dohodek iz delovnega razmerja, povpreči po pravilu, kot je to določen za dohodek, prejet na podlagi sodbe sodišča za preteklo ali več preteklih let.

b) Sistem t. i. brutenja dohodka, prejetega v naravi

Predlaga se, da se iz sistema, po katerem se dohodek v naravi poveča s koeficientom davčnega odtegljaja, izločajo dohodki v naravi, prejeti v obliki delnic ali deležev.

(Vir: Jasmina Malnar Molek in Vesna Ambrožič, OZS)